1. ФРС переходит к ужесточению денежно-кредитной политики

В среду прошло заседание ФРС, которого с нетерпением ждали многие инвесторы, так как риторика Центральных Банков (ЦБ) сегодня оказывает сильное влияние на динамику котировок на фондовом рынке. Напомню, что рост 2020/21 года во многом произошел благодаря сверх мягкой политике ЦБ, из-за чего было сильное увеличение денежной массы, которая и привела к переоценке активов на рынке.

Теперь начинается обратный процесс, когда ЦБ должны реагировать на рост инфляции и брать ситуацию под контроль, но для этого, как минимум, нужно свернуть стимулирование, остановить количественное смягчение (QE) и перейти к росту ставок, что мы и хотели бы услышать от председателя ФРС - г-на Пауэлла.

По итогам заседания ФРС приняла решение ускорить сворачивание QE 30 млрд. $. Такими темпами в марте QE более не будет, а также Пауэлл дал прогноз по ставкам - три повышения в 2022 году и три повышения в 2023 году.

Теперь S&P вряд ли сможет каждый год расти на 25%. Рост ставок и отсутствие QE приведут к сокращению рисков со стороны инвесторов и переоценке активов.

Главный вопрос для нас с вами - хватит ли этих мер для снижения темпов роста инфляции, так как если инфляция не начнет снижаться, то ФРС придется предпринимать более жесткие меры регулирования, чего пока рынок в цены не закладывает.

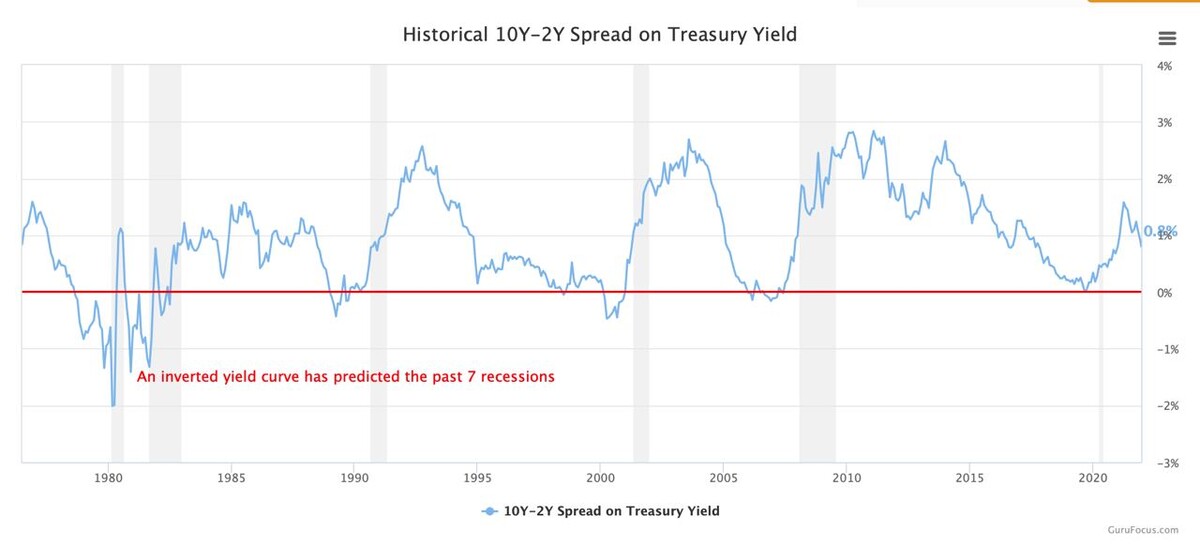

П.С. берите себе на вооружение спред трежерис. Гос. облигации США подскажут, когда все будет плохо (по материалам вебинара “Кривая доходности трежерис - отражение экономики”).

2. Набиуллина тверда в отношении инфляции, болеем за щелкунчика

Банк России в пятницу поднял ставку на 100 процентных пунктов до 8,5%, и, по комментариям главы ЦБ, есть вероятность дальнейшего роста. Посыл один - Набиуллина сделает все что угодно для сдерживания инфляции, поэтому можно ожидать еще одно повышение на следующем заседании.

Тем не менее, пик роста ставки где-то близко, отталкиваясь от этого уже можно строить стратегию в облигационной части портфеля. Имеет смысл присматриваться к выпускам на 3-5 лет и в следующем году обращать внимание на облигации 8-10 лет (если, конечно, не будет каких-то изменений).

3. А Китай пошел в другую сторону

Любопытно, что в период ужесточения денежно-кредитной политики мировыми ЦБ Китай наоборот смягчает стимулы. Народный Банк Китая (НБК) снизил ставку среднесрочного кредитования до 3,8% (было 3,85%), а еще до этого НБК снизил нормы резервов для коммерческих банков, что увеличит ликвидность в финансовой системе.

Все это дает позитив в сторону стимулирования экономики, и, как следствие, мы можем в скором будущем ожидать ее роста, что, соответственно, может хорошо отразиться на котировках китайских компаний.

Здесь надо следить за ситуацией в целом, за риторикой ФРС и Китайского правительства, возможно, что коррекция на рынке США даст нам приобрести акции китайских компаний по еще более низким ценам.

авторизуйтесь