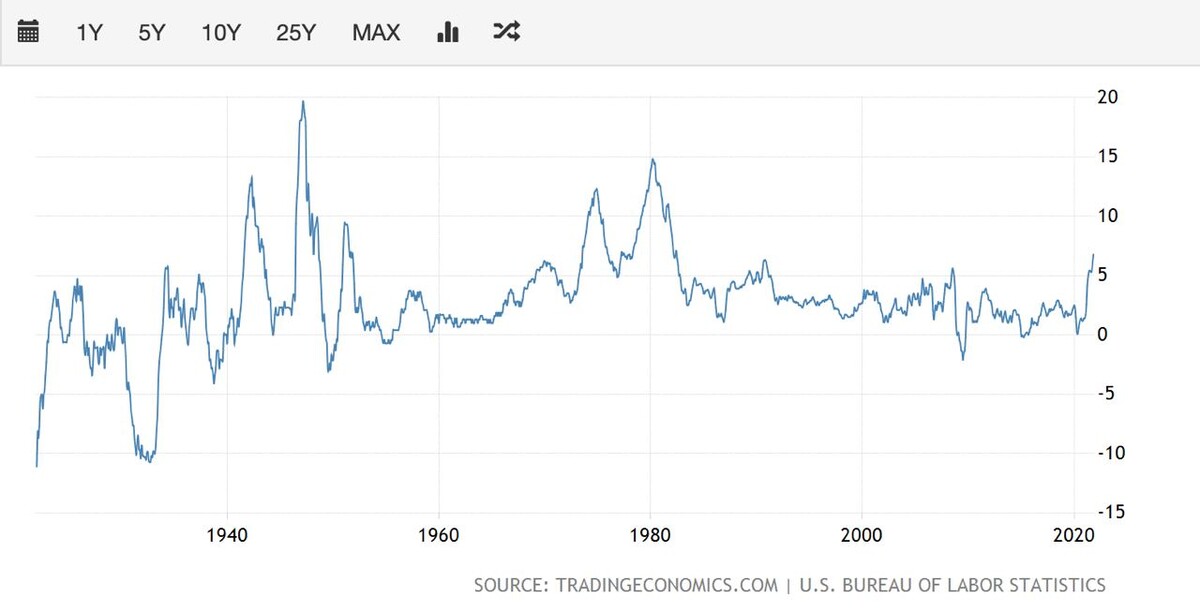

1. Инфляция в США. Новый максимум

Темп роста инфляции за ноябрь составил 6,8% г/г. Это рекорд с 1982 года. Тренд инфляции становится все более устойчивым. В следующем году будет замедление роста, охлаждение экономики. ФРС уже дала сигналы на ужесточение денежно-кредитной политики, но инфляцию ниже 2% в США мы можем увидеть не скоро. В нынешнем десятилетии нам нужно начинать привыкать к новой, более высокой, долларовой инфляции. Отсюда вывод, что нужно гораздо пристальнее следить за действиями ФРС, так как неожиданные решения могут привести к более высокой волатильности на рынке. Следующее заседание ФРС состоится уже на этой неделе 15 декабря. Рынок ожидает объявления более быстрого сворачивания QE, которое в итоге закончится уже к концу первого квартала 2022 года, после чего можно начинать повышать ставку. Здесь рынок пока закладывает два повышения в 2022 году до 0,5%. Послушаем комментарии Пауэлла на заседании ФРС.

2. Российский рынок корректируется

Коррекция рынка изначально была вызвана геополитической ситуацией. Еще в начале месяца стали появляться заголовки в западных СМИ о размещении вооруженных сил на границе с Украиной. На прошлой неделе прошла встреча Байдена и Путина. Судя по комментариям, все прошло достаточно спокойно, но коррекция уже была запущена. Покупать особого желания ни у кого нет. Впереди сворачивание QE, возможная коррекция американского рынка, да и денег на депозиты в РФ из-за роста ставок уходит все больше. Вот и акции российских компаний понемногу поползли вниз. 13 декабря падение продолжилось, а вот 14 декабря утром многим повыбивало стоп-лоссы, и закрылись позиции по маржин-коллам. Итого РТС откорректировался от хая рынка на 22%, Сбербанк на 32%, Лукойл на 22% и т.д.

По стечению обстоятельств, в ноябре на Московской бирже был рекордный приток частных инвесторов (почти 1 млн. человек), которые вложили рекордные 91 млрд. рублей. В итоге, сегодня Газпром продавали ниже 300 рублей за акцию, ожидая в следующем году дивиденды в районе 40-45 рублей.

Снова кто-то дорого купил и дешево продал, а тем временем российский рынок сейчас предлагает много интересных компаний по приемлемым ценам.

3. Какая будет ставка в РФ?

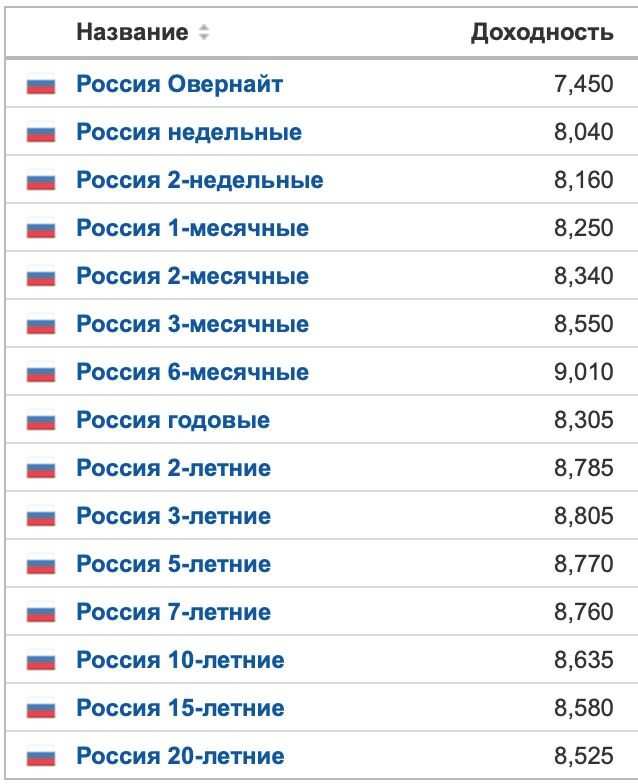

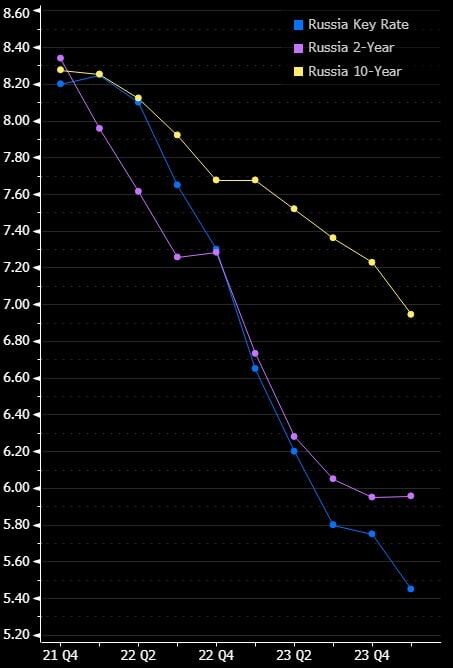

В пятницу пройдет заседание ЦБ РФ, на котором будет повышена ключевая ставка. Рынок уже заложил рост до 8,5%, поэтому каких-то изменений на рынке долга ждать не стоит. Куда важнее сигналы на будущий год, которые мы можем получить от главы Центрального Банка касательно вопросов - где будет пик повышения ставки, когда начнется снижение, какие сценарии рассматривает для себя Центральный банк.

Согласно прогнозу Bloomberg, снижение ставки начнется во втором квартале 2022 года, а уже в 2023 году ставка вернется в диапазон 5-6%. При таком сценарии появляется перспектива заработать на облигациях. При снижении ставки начнется рост рыночной стоимости, что добавит доходности к купонам, по некоторым выпускам которых можно получать более 10% годовых.

В этом случае доходность облигационной части портфеля может быть двузначной, что очень хорошо для консервативного инструмента. Ждем заседания и комментариев ЦБ.

авторизуйтесь