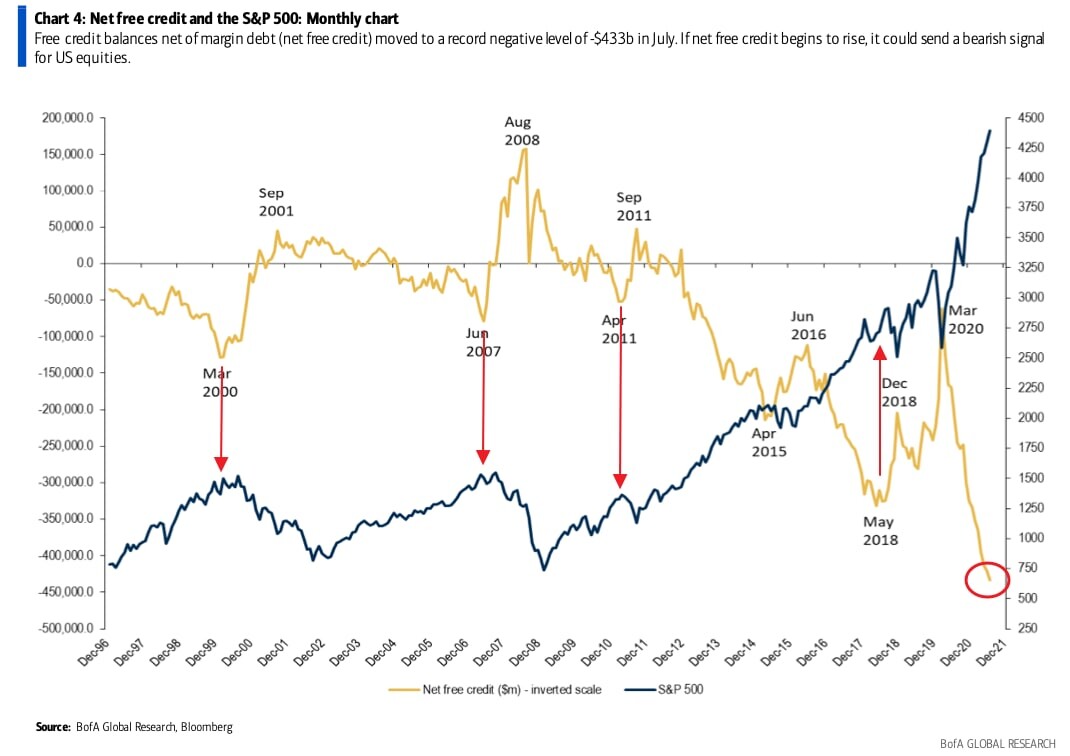

1. Рынки на максимумах за счёт кредитных плеч

Свободных денег на счетах брокеров для возможности открытия позиций с кредитным плечом все меньше, а точнее, размер маржинальных позиций на рекордных уровнях за всю историю рынка. Кредитное плечо является одним из главных драйверов для роста акций (S&P500). Чем больше покупок с плечами, тем выше спрос, и тем дороже акции. Что мы сеголня и видим, индекс американских акций на хаях, объемы маржинальных позиций также на рекордных отметках.

Главное, что здесь нужно отметить, это отсутствие большого потенциала для роста кредитных позиций, т.к. свободного кэша у брокеров все меньше. Ну и исторически мы можем видеть, что рекордные объемы в маржинальных позициях статистически являются предвестником возможного скорого снижения котировок на главный американский индекс S&P500.

На графике ниже: желтая линия - размер кредитного плеча; синяя линия - S&P 500.

2. Джексон-Хоул прошел скучно, Пауэлл ничего нового не сказал

Рынок ждал выступления Пауэлла, председателя ФРС, на конференции в Джексон-Хоул. Предполагалось, что будут озвучены изменения в денежно-кредитной политике США, а точнее, произойдет сворачивание QE. Однако Пауэлл ничего нового не сказал и снова отсрочил данное решение на более поздний срок. Таким образом, ФРС продолжает ежемесячно вливать в систему по 120 млрд. $, стимулируя экономику к ее восстановлению.

Следующее заседание состоится 22 сентября, где мы снова будем в ожидании каких-либо изменений со стороны ФРС, а пока рынки обновляют свои максимумы, ставя новые исторические рекорды.

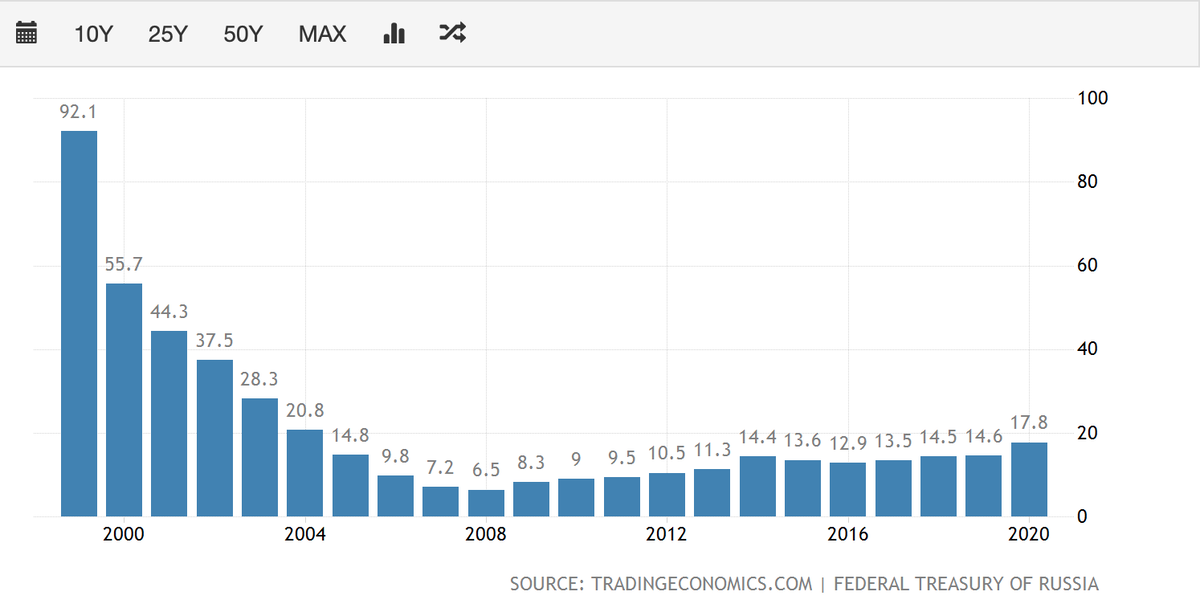

3. Госдолг России превысил 20 трлн. рублей

"Россия обрастает долгами!" Такие заголовки можно всё чаще и чаще увидеть в СМИ. Караул, всё пропало, скоро дефолт? На самом деле, ситуация с госдолгом у нас одна из лучших в мире. Отношение долга к ВВП нашей страны всего 18%, это очень мало, в сравнении как с развитыми, так и с развивающимися экономиками. Например, в Штатах - 108%, ЕС - 90%, Китае - 66,8%. Да и наши резервы в совокупности (ФНБ (Фонд Национального Благосостояния)+ЗВР (золотовалютные резервы)) равны текущему долгу. Поэтому, что бы в мире ни произошло, мы, на текущий момент времени, платежеспособны как никогда и можем принять как данность отсутствие высокого риска инвестирования, например, в наши ОФЗ.

На изображении ниже: Госдолг РФ к ВВП

авторизуйтесь