1. "Минутки” заседания ФРС, госдолг и смена рыночных настроений

В протоколе последнего заседания ФРС указывает на более обширное инфляционное давление. Участники отмечают существенный рост инфляционных ожиданий за один и три года соответственно. Перебои с поставками привели к сокращению соотношения запасов к продажам. Риски замедления экономики растут. И главное - все согласились на сокращение QE. Базовый вариант пока 15 млрд. $ в месяц. Такими темпами к середине 2022 года QE будет полностью свернуто.

Байден подписал закон об увеличении госдолга на 480 млрд. $ до декабря 2021 года. Это значит, что МинФин выходит на рынок с заимствованиями. Теперь той накачки ликвидности на рынке, что была прежде, не будет, да и еще ФРС начнет сокращать QE.

Для фондового рынка это не сулит ничего хорошего. Изменения в монетарной политике скажутся на котировках американских компаний. Бычий рынок 2020-2021 годов сходит на нет.

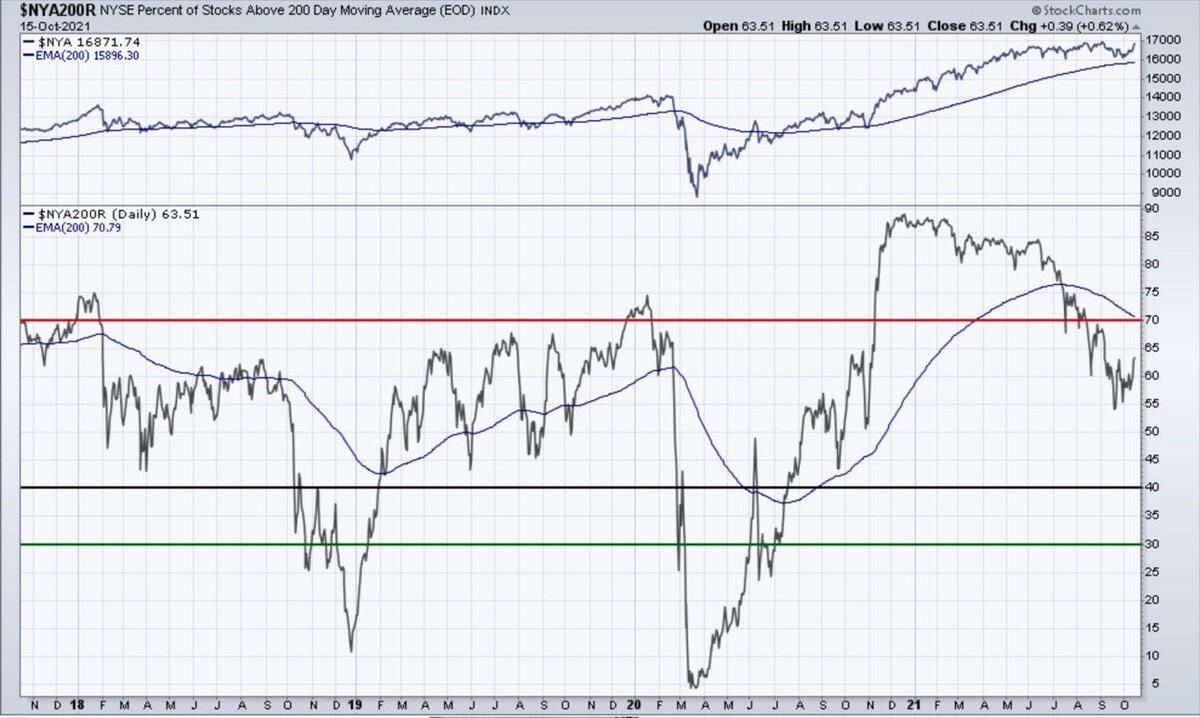

Количество акций, которые торгуются выше MA200 (Скользящая средняя (MA) с периодом 200 дней является индикатором торговли в направлении долгосрочного тренда), становится все меньше (см. график). Это говорит об “узости” рынка. Индексы тянут наверх только крупные по капитализации компании. Коррекция на рынке уже началась, но ее не видно на графиках S&P500 и NASDAQ из-за сектора FAANG (FB, AMZN, AAPL, NFLX, GOOG). Готовимся к смене тренда на рынке и еще более сильным коррекциям.

Верхний график - NYS Composit (индекс акций, торгующихся на Нью-Йоркской бирже)

Нижний график - процент акций, торгующихся выше MA200

2. Рынок ждет повышения ставки ФРС в 2022 году

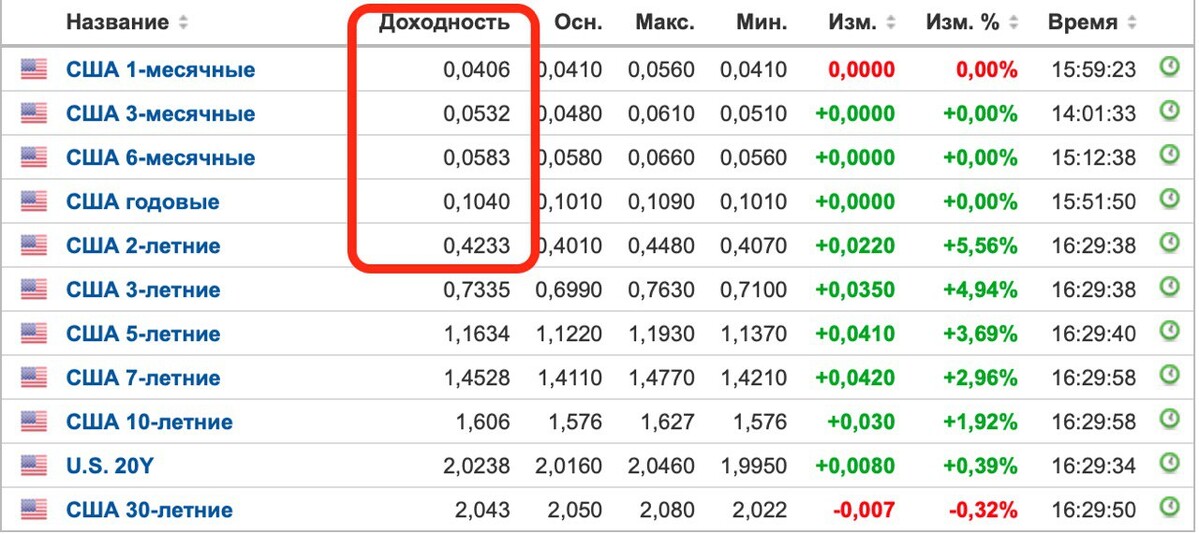

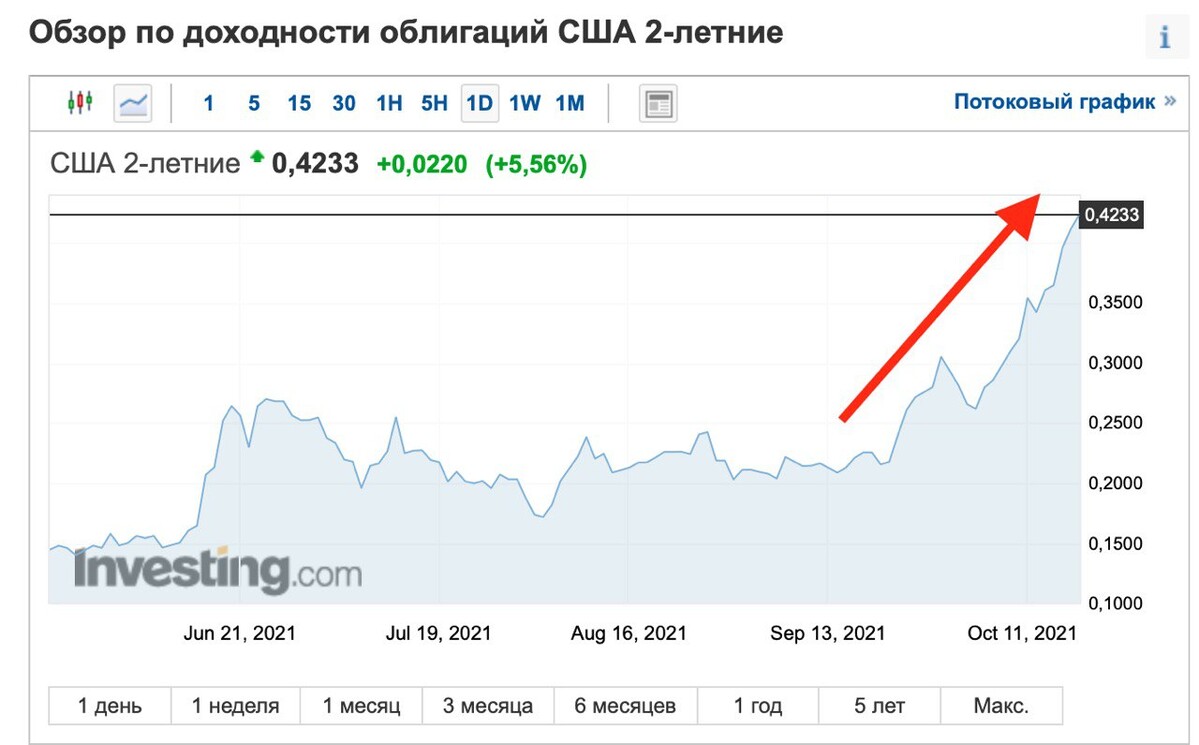

Рынок всегда торгует будущее (ожидания). Доходности коротких трежерис (гособлигаций США) пошли наверх. Прогнозы экономистов меняются в сторону более высоких цифр по инфляции. ФРС может отреагировать ростом ставки на высокую инфляцию, вследствие чего рынок уже закладывает рост ставок к концу 2022 года. В предыдущих обзорах я писал, что рост доходностей трежерис приведет к переоценке высокрисокованных активов. Чем выше доходность в защитном активе, тем выше она должна быть в высокорискованном активе. Цены на высокий риск должны будут корректироваться.

Доходности трежерис по всей кривой

3. Заседание ЦБ РФ 22 октября

Минэкономразвития опубликовало новый отчет от 30 сентября, в котором указало ожидаемую инфляцию в РФ на декабрь 2021 года на уровне 7,4%. В 2022 году ожидания на уровне 4%, но для этого нужно поднимать ставку. Ждем заседания и комментарии главы ЦБ в эту пятницу.

Тем временем, доходности по 2-х летним ОФЗ уже на уровне 7,5% годовых.

График кривой бескупонной доходности

авторизуйтесь