1. Экономика Китая замедляется, бакнротный Evegrande волнует инвесторов

Вышли данные по розничным продажам в Китае за август месяц. Цифры оказались хуже ожиданий, причем значительно. Рост объема продаж составил всего 2,5%, в то время как прогнозировался 7%. Рост объемов промышленного производства также вышел хуже ожиданий. Из предыдущего выпуска мы знаем и о снижении делового цикла. Все это в совокупности говорит о замедлении экономики Китая.

Более того, в Китае еще одна неприятная история с застройщиком Evegrande (это третий по объемам строительства застройщик Китая). У компании долг 300 млрд. $, а денег для его погашения нет. Правительство Китая отказало в помощи, и рынок ждет дефолта по облигационным выпускам. Тем не менее, лично я не жду катастрофы на рынке Китая. Народный банк Китая уже влил в систему 100 млрд. юаней, дабы избежать стресса в финансовой системе, но акции застройщиков снижаются в стоимости. Индексы также падают. Что касается меня, то с покупками не тороплюсь, хотя и купил некоторые фонды на Interactive Brokers. Оставляю возможность купить еще по более низким ценам, тем более на рынке США началась коррекция, которая может еще сильнее утащить Китайские индексы вниз.

2. Экономика США уходит в стагфляцию

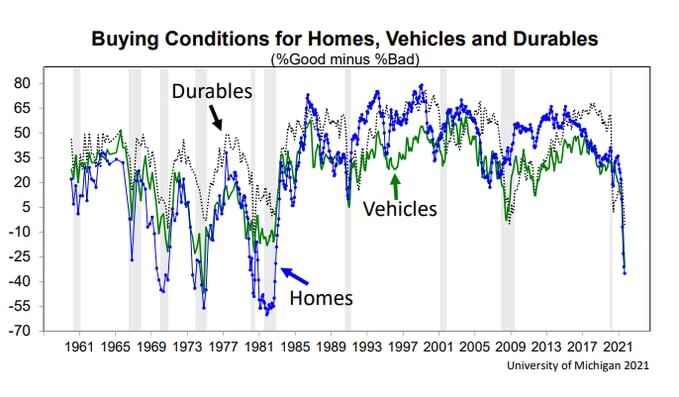

Месяц назад вышли данные Мичиганского университета о настроении потребителей в США, которые упали ниже уровней пандемии 2020 года. В начале сентября также ничего не изменилось. Настроения потребителей США на покупки товаров длительного пользования упали до минимальных уровней 1980-х годов. Рост цен сильно усугубил покупательскую способность жителей США. Как итог, покупать никто не хочет, а темпы роста инфляции остаются на высоких уровнях. Это яркий пример стагфляции (состояния экономики, когда застой или падение производства (стагнация) сочетаются с возрастающей безработицей и с непрерывным ростом цен (инфляцией)). Такая ситуация крайне негативна для экономики США. ФРС нужно применять меры, ибо из стагфляции выходить очень трудно. Пришло время сворачивать QE, ждем заседание ФРС 22 сентября и комментариев о будущей денежно-кредитной политике.

На изображении ниже представлено настроение потребителей на покупку домов, авто и товаров длительного пользования (уровни 1980х годов).

3. Джанет Йеллен - Министр финансов США публично высказалась о последствиях ситуации, если Конгресс не повысит лимит госдолга

По факту, это все политические манипуляции между демократами и республиканцами, которые нам не особо интересны. Но вот ситуация со счетом МинФина США любопытная. На текущий момент его баланс составляет ~200 млрд. $, и эта сумма активно уменьшается. Условно, денег МинФину США хватит до середины октября, а далее последует дефолт.

Приведу цитату:

“В 2011 году долговой лимит подтолкнул Америку к краю кризиса. Кредитный рейтинг Америки был понижен, и произошел серьезный спад фондового рынка. Это привело к сбоям на финансовом рынке, которые продолжались в течение нескольких месяцев. Время здесь - это деньги, потенциально миллиарды долларов”.

Если Конгресс США не повысит лимит на госдолг, на рынке действительно начнется повышенная волатильность, но до такого состояния ситуацию маловероятно доведут. Госдолг скорее всего повысят и МинФин начнет активно занимать средства (выпускать новые облигации). К концу года на счету МинФина должно быть 450 млрд. $, т.е. денег нужно будет привлечь немало, а это, по сути, изъятие денежной массы с рынка. Ликвидности на рынке станет меньше, это негатив для активов (акций), котировки пойдут вниз. А если еще и QE начнут сокращать, то мы увидим сценарий аналогичный 2018 году, когда все индексы снизились на 20%. На рынке растут фундаментальные риски. В любом случае, рекомендую на сегодняшний день приберечь кэш на случай интересных просадок.

Ссылка на статью Министра Финансов США Джанет Йеллен - https://clck.ru/XfaqG

авторизуйтесь