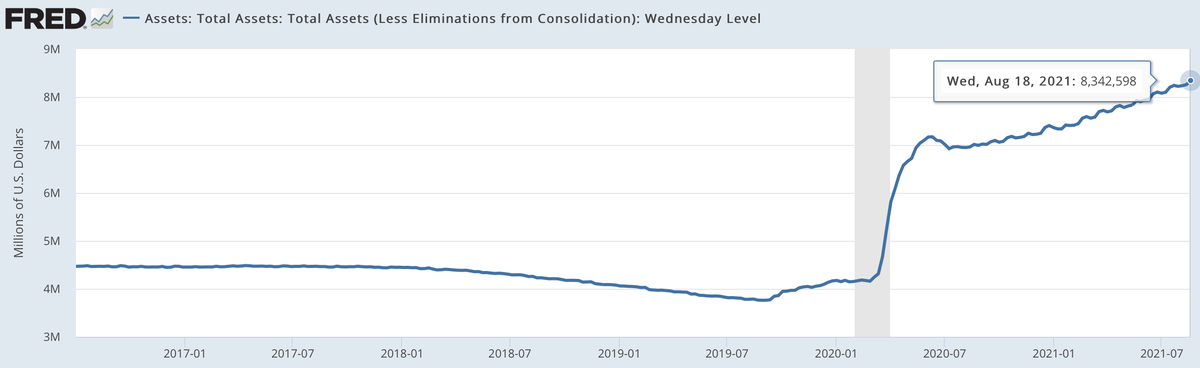

1. Протоколы ФРС напугали рынки.

Большинство глав ФРС в отчете июльского заседания высказывались за сворачивание QE уже в этом году. Рынки сразу приуныли: коррекцию продемонстрировали товарный и фондовый рынки. В то же время, четких сигналов, когда именно будет сворачивание QE, нет и в систему вкачивается все больше денег (120 млрд $ в месяц).

Что будет с рынками, когда объявят планы сворачивания стимулирования, прогнозировать трудно, но подобный опыт мы уже имеем. В 2013 году Бернанке (глава ФРС) объявил о сворачивании QE, и тогда рынок ушел в коррекцию примерно на 2 месяца, показав падение S&P на 8%, после чего рост продолжился, т.к. реальная остановка QE началась только в 2015 году, после чего баланс ФРС не рос, а S&P остановился в росте на 1,5 года (выделено зеленым).

Исходя из предыдущего опыта, ждать какую-либо коррекцию на рынках, пока вливается по 120 млрд $ в месяц,

не приходится. То снижение рынков, которое было 18-19 августа, было быстро выкуплено. Тем не менее, рынок в ожидании конференции в Джексон-Хоул (27 августа), где Пауэлл, возможно, объявит о будущих планах ФРС по стимулированию экономики, т.е. о сворачивании QE. Ждем!

Отчет FOMC:

https://www.federalreserve.gov...

2. Сколько еще будут падать китайские акции?

Интерес вокруг китайских акций не угасает, что не удивительно, т.к. коррекция IT сектора Китая составила уже более 50%. Когда покупать, если не сейчас?

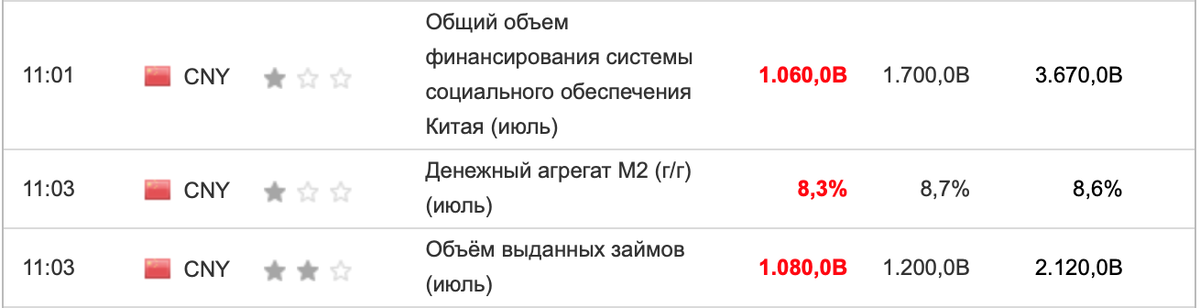

Экономика Китая не радует инвесторов и аналитиков. Объемы промышленного производства вышли ниже прогнозируемых значений, показывая все более низкие темпы роста. Снижаются и розничные продажи, т.е. внутренний спрос падает (см. изображение).

Сокращается и ликвидность в финансовой системе. Сокращаются программы социального обеспечения, объемы выданных займов, замедляется рост денежной массы.

Народный Банк Китая видит угрозу надувания “пузырей” на рынке и зажимает кредитный цикл. Из-за чего мы и не видим роста фондового рынка Китая. Резюмирая макроэкономические данные, пока инвесторам придется потерпеть и дождаться более благоприятного времени для экономики Китая. Для любителей более высокого риска можно рассмотреть на долгосрок ETF на IT сектор Китая CQQQ и KWEB, доступные через международного брокера.

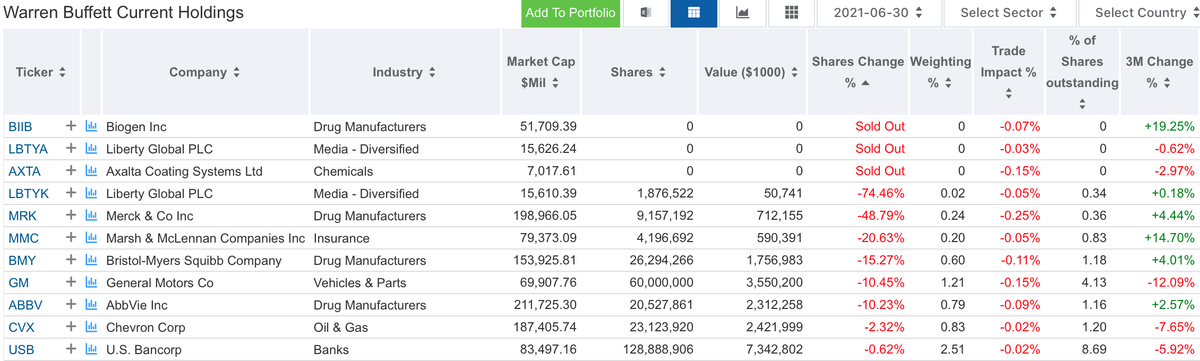

3. Баффет сидит в кэше.

Объем портфеля Уоррена Баффета по итогам 2 квартала 2021 года вырос до 293 млрд $, из которых 142 млрд$ - это кэш. За 2-й квартал Баффет не совершал активных действий на фондовом рынке, увеличив только позиции в акциях The Kroger Co, Aon PLC и RH. На новые покупки Баффет тоже не показал активности, добавив новую компанию Organon & Co с долей всего 0,61% от портфеля.

Также Баффет сократил несколько позиций, а некоторые компании и вовсе продал из своего портфеля (см. изображение)

Исходя из его действий, можно сделать вывод, что Уоррен не видит для себя интересных идей на рынке. Стоит ли на равняться на портфель Баффета? Скорее нет, т.к. у него капитал уже сформирован, а у нас в процессе накопления. Тем не менее, очень интересно наблюдать за портфелями признанных гуру в мире инвестиций.

авторизуйтесь