1. ЦБ агрессивно поднял ключевую ставку

В эту пятницу прошло заседание ЦБ РФ, на котором Набиуллина подняла ставку на 0,75% выше, чем того ожидал рынок. Но важнее видение среднего уровня ставок на 2021 и 2022 года, а именно то, что ставка в РФ может вырасти до 8,5%. При этом ЦБ не меняет прогнозы на 2023 год и видит уровень инфляции в 2023 году на уровне 4%. Это говорит о серьезном настрое нашего ЦБ действовать агрессивно с целью возвращения инфляции на приемлемые уровни. Исходя из этого, я могу предположить, что уровень ставок в 2023 году вернется в нейтральный диапазон 5-6%. Отсюда можно актуализировать стратегию по работе с облигациям РФ. В конце 2021 и начале 2022 года можно будет рассмотреть облигации к покупке с целью заработка на рыночной цене. Если прогнозы ЦБ будут реализованы, то при снижении ставки в 2023 году рыночные цены текущих выпусков пойдут вверх, что даст нам дополнительную доходность в портфель.

Помимо этого я рекомендую брать облигации эмитентов с более высоким кредитным качеством. Такой рост ключевой ставки приведет к более дорогим заимствованиям, что негативно может сказаться на финансовом положении компаний, которые имеют высокий уровень долга. Иными словами, ВДО сейчас лучше не рассматривать, риски здесь растут.

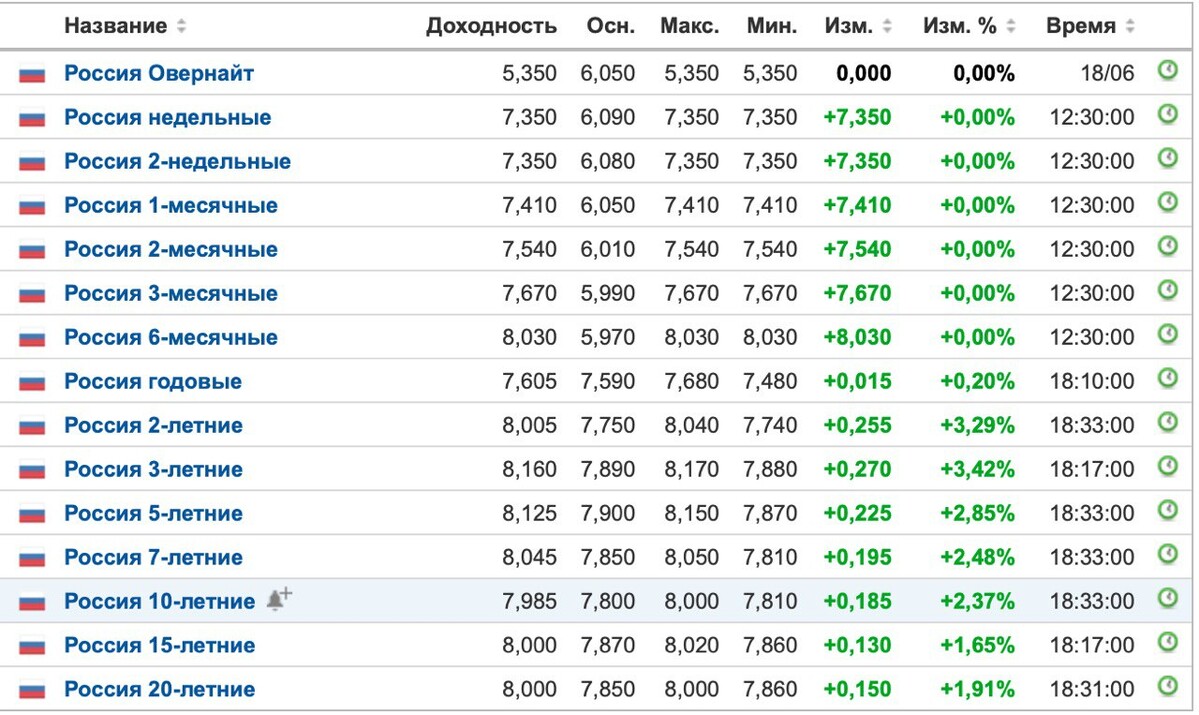

Доходности кривой ОФЗ на 25.10

2. Нотки стагфляции в США усиливаются

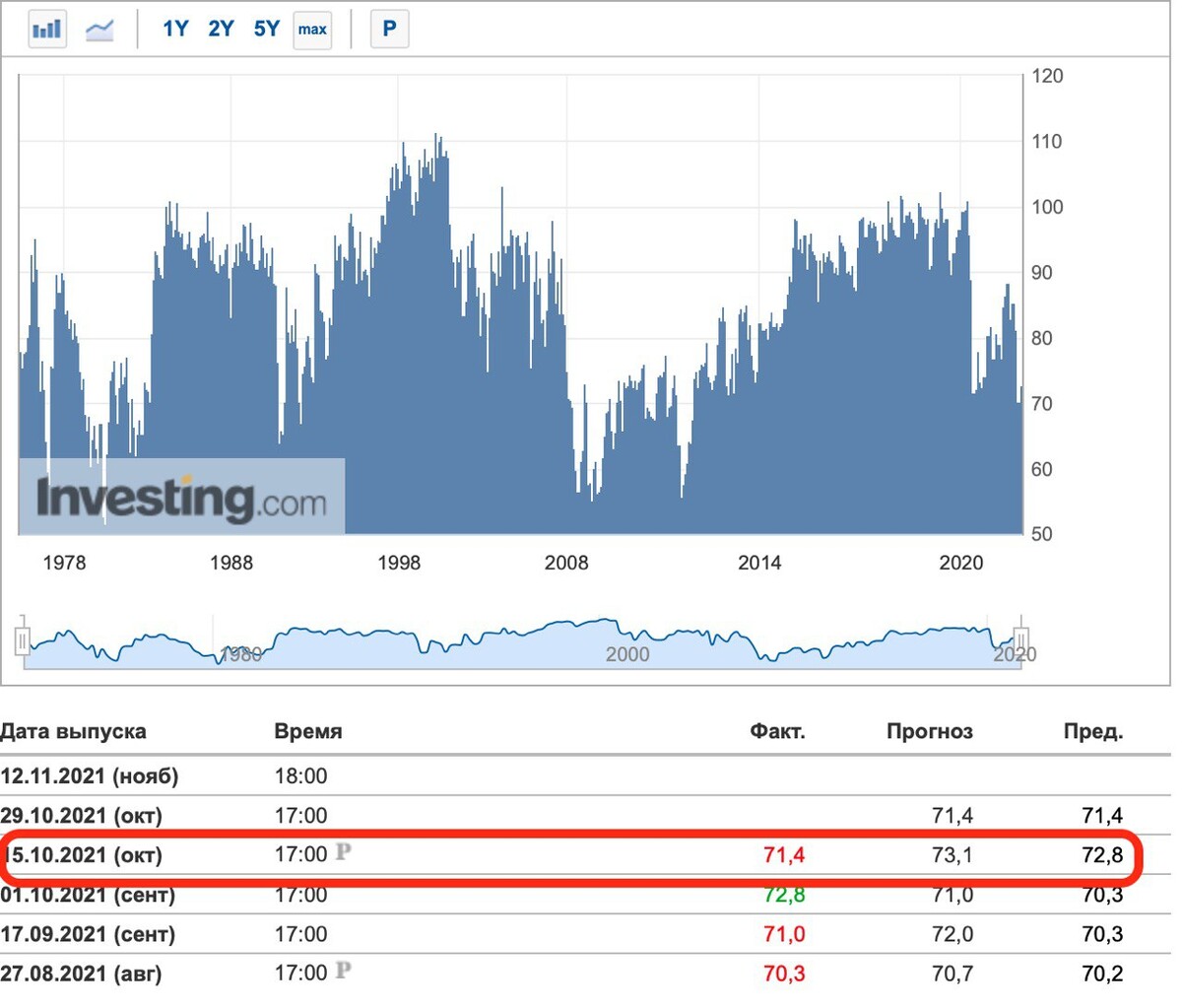

Инфляция в США растет быстрее ожиданий. Потребитель США ожидает инфляцию на уровне 4,8%, это максимумы 2008 года. Высоко, но еще не критично. Если будет выше 5%, то для ФРС это будет серьезным “звонком”. В то же время, настроения потребителей США находятся ниже уровня значений во время пандемии. Условия для покупок долгосрочных товаров на уровне 80-х годов, иными словами, потребитель США считает, что сейчас плохие условия для покупок автомобилей, домов и прочих товаров длительного потребления. Это плохой сигнал для будущего экономики США.

Настроения потребителей США

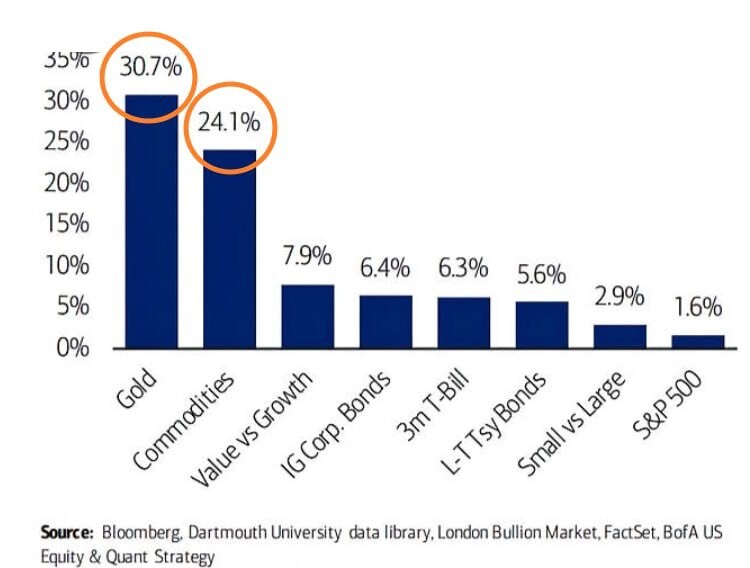

В связи с этим инвест-банки все больше говорят о возможной стагфляции. Bank of America приводит график доходности активов в период стагфляции в США в 1970-х годах.

Исходя из приведенных данных, в портфеле должно быть золото. Акции в этот период чувствуют себя плохо, доходности низкие. Если взглянуть на график S&P500 в 70-х годах, мы увидим длинный боковик в 10 лет (см изображение ниже). Но это хороший период для Velue компаний. Время акций стоимости и фундаментального анализа может вернуться. В связи с этим можно почитать книгу Бенджамина Грэхема о стоимостном инвестировании.

3. В Китае замедляется рост производства

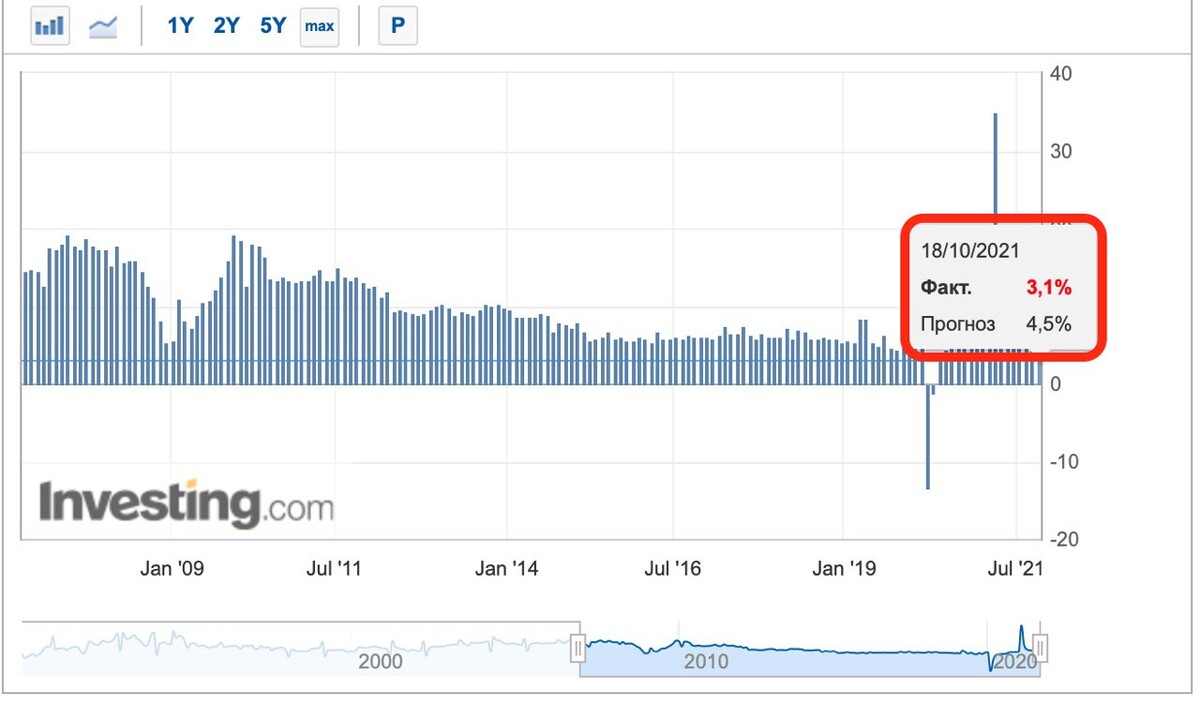

По итогам третьего квартала китайская экономика показывает низкие темпы роста, всего 4,9% г/г. За сентябрь вышли данные по темпам роста производства, которые также показали низкие значения, а именно 3,1% г/г. Энергокризис сказывается на китайской экономике, по многим секторам рост производства замедлился до уровней весны 2020 года.

Замедление роста китайской экономики в скором времени может сказаться и на экономике других стран, в том числе и РФ - одного из поставщиков сырья и промышленных металлов.

Объем промышленного производства в Китае (г/г)

авторизуйтесь