1. ФРС переобулся

Пауэлл выступил перед конгрессом и обозначил, что ФРС будет сворачивать стимулы быстрее, чем планировалось ранее. Главное, что Пауэлл перестал называть инфляцию временной, и теперь мы с вами можем ожидать, что в 1 квартале 2022 года QE будет полностью остановлено, и начнется период повышения ставки. И вот возникает главный вопрос - за счет чего теперь будет расти фондовый рынок? У меня пока ответа нет…

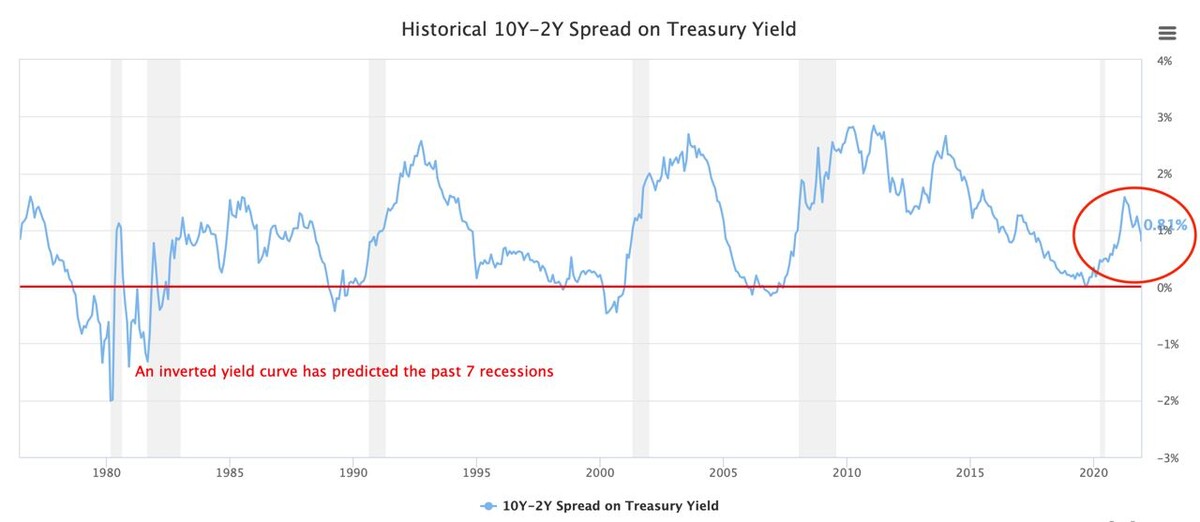

А спред доходностей трежерис начал сужаться. На рынке после выступления Пауэлла начался risk-off, доходности 10-леток резко пошли вниз. Очевидно, что рынок локально видит риски рецессии в американской экономике.

П.С. К чему может привести сужение спреда или приход его к отрицательному значению мы подробно разбирали на вебинаре “Кривая доходности трежерис - отражение экономики”.

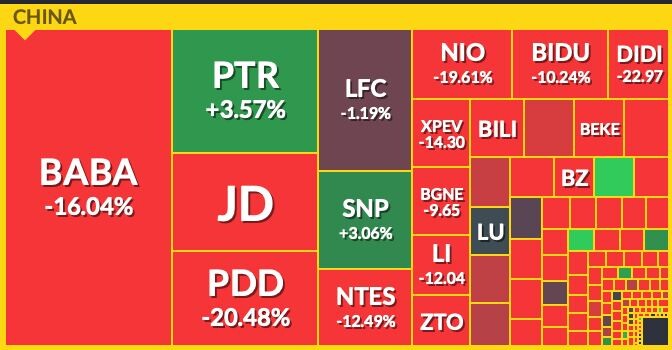

2. Китай опять падает?

Didi уйдет с Американской биржи из-за регулирования Китайским правительством компаний, листингованных на бирже США. Причина тому - беспокойство китайского правительства о безопасности данных, которыми владеет компания Didi. Как итог, новость о делистинге вызвала сильнейшие распродажи в акциях китайских компаний.

Риски регулирования остаются, поэтому в Китай сейчас лучше инвестировать через ETF. Не покупаем отдельные компании, так Вы берете более высокий риск. По возможности, тем, кто инвестируют через IB, лучше покупать китайские акции на бирже Гонконга, так Вы не будете вынуждать себя что-то продавать из-за делистинга. И в заключении, в делистинге нет ничего критичного, да, это приводит к повышенной волатильности, но бизнес компаний от этого хуже не становится. Продавать акции из-за этого уж точно не стоит.

3. Кошмарная инфляция в Евросоюзе

Цены производителей в Еврозоне прибавили 5,4% м/м. Последние 40 лет месячный прирост составлял не более 1%...

ЕЦБ отмалчивается, и я думаю, что они молятся на ужесточение денежно-кредитной политики ФРС. Это должно придавить цены на энергоресурсы и в целом на товарный рынок, что приведет к охлаждению темпа роста инфляции. Ставку ЕЦБ повысить не может, так как это сразу приведет к обвалу на долговом рынке, то есть к росту ставок, а обслуживать долги по более высоким процентным ставкам некоторые страны ЕС уже не смогут. Наблюдаем ситуацию в развитии.

Индекс цен производителей в ЕС - полет нормальный

авторизуйтесь